Konkurrenz- und Kostendruck erfordern es, unternehmensspezifische Verfahren und Abläufe zu analysieren und kontinuierlich zu verbessern. So lassen sich die Kosten für ein marktgerechtes Preis- Leistungs-Verhältnis reduzieren.

Dipl.-Ing. (FH) Boris Livajic ist Mitarbeiter der Geiger SMC Unternehmensberatung GmbH, Königstein i. Ts.

Unterschiedlichste Motive führen zu klassischen Qualitätsicherungs-Systemen (QS-Systemen) oder zur Einführung eines Qualitätsmanagement-Systems (QM-System). In vielen Branchen spielt der Qualitätsgedanke angesichts ausgeprägter Anforderungen im Hinblick auf Produktsicherheit oder infolge der typischen Situation von (Unter-) Lieferant und Abnehmer schon immer eine vordergründige Rolle. Darüber hinaus resultiert der immer noch existente Qualitätsboom im wesentlichen aus den individuellen Erfordernissen der entsprechenden Märkte.

Reibungsverluste der innerbetrieblichen Abläufe minimieren

Zu diesem Aufschwung haben die QM-Systeme nach DIN EN ISO 9000ff mit den branchenspezifischen Ergänzungen maßgebend beigetragen. Die Praxis zeigt allerdings, daß die Ergebnisse nicht konsequent umgesetzt werden. Die Gesamtkosten für die Installation und das Beibehalten eines QS-/QM-Systems sind sehr individuell und werden durch die Komplexität des jeweiligen Produktes, der dazugehörenden Verfahren und/oder auch durch die jeweiligen Erfordernisse des Marktes nachhaltig beeinflußt. Daher gestaltet sich der Aufwand, eine Bewertungsgrundlage zu schaffen für die eigenen Qualitätskosten, sehr unterschiedlich.

Eine ganze Reihe von Einzelposten wie beispielsweise für Prüfmittel und Prüfpersonal lassen sich in vielen Fällen relativ einfach beziffern. Darüber hinaus existieren allerdings weitere Kosten, die zwar dem allgemeinen Kostenblock Qualität zugerechnet werden, für die aber eine quantitative Aussage oftmals nur schwer möglich ist.

Aufwendiger wird es insbesondere dann, wenn nur ein gewisser Teil der eigentlichen Tätigkeit für qualitative Aufgaben verwandt wird und ferner keine Maßnahmen installiert sind, die Kosten zu erfassen und sie zu zuordnen. Dies wird deutlich, wenn man realisiert, in welchem Umfang der Einsatz qualitativer Maßnahmen im Rahmen eines Gesamtprozesses erforderlich ist.

Wie komplex das konkrete Erfassen der Kosten ist und wieso oftmals nur grobe und pauschale Abschätzungen möglich sind, zeigt ein Blick auf die tatsächlichen Abläufe: So beschaffen Mitarbeiter im Einkauf nicht nur, bereits im Vorfeld eines Auftrags verwenden sie beispielsweise einen Teil ihrer Gesamttätigkeit darauf, geeignete und qualitätsfähige Lieferanten auszuwählen. Ein weiteres Beispiel: Die Mitarbeiter im Wareneingang verantworten neben der Warenannahme auch in den meisten Unternehmen die Eingangskontrolle. In Abhängigkeit der Unternehmensstruktur empfiehlt es sich, den gesamten Kostenblock Qualität aufzuspalten und die einzelnen personellen und monetären Aufwendungen differenziert zu betrachten.

Die Basis für die weitere Vorgehensweise ist die Tätigkeitsanalyse. Zunächst werden durch persönliche Interviews der betroffenen Mitarbeiter und/oder der jeweiligen Vorgesetzten abteilungsübergreifend alle qualitativen Einzelaktivitäten ermittelt.

Hierbei ist zu beachten, daß die Dauer der Erhebung über einen repräsentativen Zeitraum erfolgen muß. Dadurch ist gewährleistet, eventuelle Tätigkeitsspitzen zu glätten und auch Arbeiten, die unter Umständen nur einmal pro Monat vorkommen, zu berücksichtigen und nicht zu vergessen.

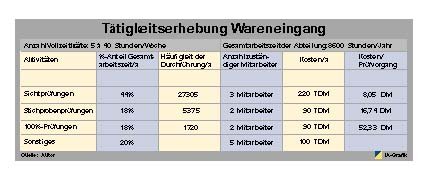

In einem Fallbeispiel, visualisiert in der Darstellung rechts, sind die im Wareneingang anfallenden Arbeiten aufgeführt und gemäß der Arbeitsintensität prozentual gewichtet. Die in diesem Bereich durchzuführenden Prüfungen erfordern in Summe 80 Prozent der gesamten zur Verfügung stehenden Mitarbeiterkapazität. Die verbleibenden 20 Prozent sind unter der Aktivität „Sonstiges“ zusammengefaßt. Die Grundlage für eine aufwandsbezogene Bewertung der einzelnen Aktivitäten stellen die Investitionskosten je Arbeitsplatz dar, die im Regelfall auf Basis des BAB ermittelt werden. In diesem Beispiel sind sie der Einfachheit halber mit 100000 DM veranschlagt worden.

Darin enthalten sind neben den allgemeinen Personalkosten auch die Kosten für arbeitsplatzbezogene Sachmittel. Aus den gewählten prozentualen Verteilungen und den Investitionskosten je Arbeitsplatz resultieren die Jahreskosten der unterschiedlichen Prüfverfahren. Die in der letzten Spalte angeführten Kosten je Prüfvorgang ergeben sich aus dem Verhältnis der zuvor ermittelten Jahreskosten und der Häufigkeit der jeweiligen Aktivitäten. Eine solche Analyse sollte idealerweise alle Unternehmensbereiche integrieren.

Um eine möglichst detaillierte Kostenaufstellung zu gewährleisten, müssen neben den Personalkosten, Personalnebenkosten und den jeweiligen Sachmitteln auch die Aufwendungen eventueller Fehlerkosten wie beispielsweise für Ausschuß innerhalb des Produktionsprozesses berücksichtigt werden.

Hierbei ist es im ersten Schritt unter Umständen ausreichend, eine überschlägige Abschätzung in die Erfassung einfließen zu lassen. Eine tiefergehende Analyse, deren Ergebnis eine Prozeßoptimierung darstellt, muß allerdings eine differenziertere Sicht der Fehlerkosten beinhalten.

Sind alle im Unternehmen erhobenen qualitativen Aufwendungen zusammengeführt, ergibt dies eine quantifizierbare Aussage der Qualitätskosten. Auf dieser Grundlage wird eine zielgerichtete Identifikation mit anschließender Analyse der kostenintensiven Tätigkeiten und Aktivitäten möglich.

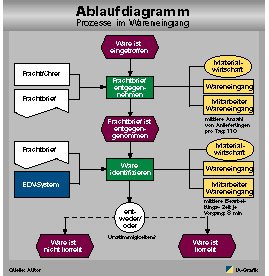

Ein systematisches und gezieltes Hinterfragen aller relevanten Aktivitäten mündet üblicherweise beim Erfassen der jeweiligen Abläufe. Es ist zweckmäßig, die aus den Interviews resultierenden Informationen in einem Analyse-Tool zu modellieren und grafisch aufzubereiten.

Der offensichtliche Nachteil einer Analyse der Tätigkeiten ist, daß damit lediglich die aktuellen Gegebenheiten dokumentiert sind. Das hat zur Folge, daß bei jeder ablauforganisatorischen Verlagerung einzelner Aufgaben in andere Zuständigkeitsbereiche eine weitere Erhebung zumindest in den von den Veränderungen betroffenen Abteilungen durchgeführt werden muß. Dies wird insbesondere dann erforderlich, wenn die aus der Untersuchung resultierenden Kostenfaktoren auch zukünftig beispielsweise als Grundlage für eine Budgetplanung dienen oder zum Vergleich von Soll/ Ist-Situationen herangezogen werden sollen. Dem entgegengestellt, liefert eine solche Untersuchung im Vergleich zu einer reinen Aufwandsbetrachtung entsprechender Kostenstellen den Vorzug einer konkreten leistungsmengenbezogenen Zuordnung einzelner Tätigkeiten.

Aufgrund der zuvor genannten Vorteile ist der relativ geringe Aufwand, der durch eine Tätigkeitserhebung entsteht, sicherlich gerechtfertigt..

Alle Aktivitäten sind systematisch und gezielt zu hinterfragen

Im Verlauf einer Prozeßanalyse stößt man selbstverständlich auf eine Vielzahl von Aktivitäten, die nicht ohne weiteres zunehmend verschlankt werden oder entfallen können. So werden im Wareneingang auch sicherlich nach einer entsprechenden Optimierung weiterhin Sichtprüfungen erfolgen.

Auch werden Stichproben- und 100-Prozent-Prüfungen auch künftig durchgeführt werden, sei es im eigenen Interesse oder aufgrund vertraglicher Verpflichtungen. Allerdings wird sich im Rahmen einer konsequent durchgeführten Prozeßoptimierung der Umfang der zeit- und kostenintensiven Prüfverfahren vermindern. Dies führt selbstverständlich dazu, daß erforderliche Mitarbeiterkapazitäten verschoben werden müssen. Darüber hinaus liefert sie einen Ansatzpunkt eventueller Veränderungen innerhalb des Personalgefüges.

Durch den Verbund einer Tätigkeitsanalyse mit nachgeschalteter Prozeßoptimierung ist es möglich, die Leistungsfähigkeit, die Kostenstruktur und letztendlich auch die Qualität der Organisation nachhaltig zu beeinflussen. Darüber hinaus kann die hier beschriebene Methodik für Unternehmen, die bisher noch kein Qualitätsmanagement-System installiert haben, den ersten Schritt auf dem Weg zu einer zertifizierten und effektiven Organisation darstellen.

Strukturelle Modifikationen werden durch die Akzeptanz der betroffenen Mitarbeiter wesentlich beeinflußt. Daher trägt ein frühzeitiges Einbinden der Beteiligten dazu bei, typische Probleme zu erkennen und die Identifikation jedes Einzelnen mit einer veränderten Systematik zu erhöhen.

Unsere Whitepaper-Empfehlung

Benutzeridentifizierung und Zugangskontrolle verbessern Sicherheit und Transparenz im Flottenmanagement

Teilen:

{kind=link}