Nur wenige Unternehmen sind auf elektronische Steuerprüfungen vorbereitet. Ignoranz ist bei diesem Thema fehl am Platz: Wer die Forderungen der Finanzverwaltung nicht erfüllt, muss unter Umständen mit Zwangsmaßnahmen rechnen.

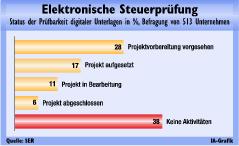

Drei Jahre nach dem Inkrafttreten der „Grundsätze zum Datenzugriff und zur Überprüfbarkeit digitaler Unterlagen“ (GDPdU) sind erst 6 % der Unternehmen auf elektronische Steuerprüfungen vorbereitet. 38 % haben noch nichts unternommen, um die Anforderungen der Finanzverwaltung zu erfüllen. Zu diesem Ergebnis kommt eine Studie der SER Solutions GmbH, Neustadt/Wied.

Seit 1. Januar 2002 ist der Finanzbehörde das Recht eingeräumt, die mit Hilfe ei- nes Datenverarbeitungssystems erstellte Buchführung des Steuerpflichtigen und damit aller Unternehmen durch Datenzugriff zu prüfen. Ist dies nicht möglich, droht Ärger, wie vor kurzem bei einer bayerischen Firma geschehen: Dort konnte die Buchführung maschinell nicht ausgewertet werden, weil die Buchungen des Steuerberaters beim Erstellen des Jahresabschlusses nicht in das Buchführungssystem der Firma übernommen wurden. Der Prüfer kündigte im Wiederholungsfall Zwangsmaßnahmen wie Schätzung der Besteuerungsgrundlagen oder Zwangsgelder an.

Hilfe versprechen Komplettsysteme verschiedener IT-Anbieter. Manfred Zerwas, Geschäftsführer bei SER Solutions, gibt zu bedenken, dass über den gesetzlich geforderten Aufbewahrungszeitraum von zehn Jahren und mehr es technisch nahezu unmöglich ist, Hardware und Software in einem lauffähigen Zustand zu erhalten. Speichere man die steuerrelevanten Daten aller Altsysteme dagegen im auswertbaren Archiv, könnten alle alten Ursprungssysteme abgeschaltet werden.

Wer wissen will, was im Einzelfall notwendig ist, findet im Internet umfangreiche Informationen. jk

Unsere Whitepaper-Empfehlung

Jetzt downloaden und über neue Ansätze erfahren, die nicht nur helfen, Unfälle zu vermeiden, sondern auch die Frage beantworten „Wie kann die Technik heute im Bereich Arbeitsschutz die Wirtschaftlichkeit in meinem Unternehmen erhöhen?“

Teilen:

{kind=link}