Die Riester-Reform bringt für Arbeitgeber eine Menge Neuerungen. Sie müssen die Änderungen im Betriebsrentengesetz und im Einkommenssteuergesetz beachten. Denn Arbeitnehmer haben ein Recht darauf, die Steuervorteile der Rentenreform zu nutzen.

Walter Matthiesen ist Mitarbeiter des Industrie-Pensions-Vereins e. V. (IPV) in Varel (www.ipv.de)

Arbeitgeber sind von den neuen Gesetzen in der betrieblichen Altersversorgung ebenfalls betroffen. Die Beitragslast für die freiwillige private oder betriebliche Rente liegt zwar auf den Schultern der Arbeitnehmer. Der Fiskus unterstützt sie bei ihrer Altersversorgung durch Zuschüsse oder Steuervorteile. Aber die Änderungen im Gesetz zur Verbesserung der betrieblichen Altersversorgung (Betriebsrentengesetz) und dem Einkommensteuergesetz zwingenden die Unternehmer, ihre bestehenden Versorgungswerke zu überdenken.

Die Kürzungen bei der gesetzlichen Absicherung geben der privaten und betrieblichen Vorsorge eine ganz neue Bedeutung. Der Hintergrund ist in aller Munde: Die Gründe für die Reform liegen in der steigenden Lebenserwartung und geringeren Lebensarbeitszeit. Ohne Reform haben die Experten Beitragssätze von zukünftig über 30 % prognostiziert. Dadurch, dass das Rentenniveau abgesenkt wird und die Absicherung bei Berufsunfähigkeit wegfällt, soll der Beitragssatz langfristig unter 22 % stabil bleiben. Die Wirtschaft soll von übermäßig steigenden Lohnnebenkosten entlastet werden.

Für Arbeitnehmer heißt das: Es gibt staatliche Zuschüsse oder Steuervorteile für die private oder betriebliche Rente. Für die Unternehmen bedeutet dies, sich mit der betrieblichen Altersversorgung erneut auseinander zu setzen. Ein Punkt bei den Neuerungen im Einkommenssteuergesetz und im Betriebsrentengesetz ist für den Chef nicht zu umgehen: Arbeitnehmer erwerben nun ein Recht auf eine betriebliche Altersversorgung durch Entgeltumwandlung. Damit der Arbeitnehmer für die aus seinem Entgelt finanzierten Beiträge die so genannte Riester-Förderung erhalten kann, ist es erforderlich, dass die Sparbeiträge aus versteuertem und verbeitragtem (Sozialversicherung) Einkommen stammen.

Betriebsrentengesetz ist für Unternehmer nicht zu umgehen

Für tariflich zugesagte Gehaltsbestandteile greift das Recht zur Entgeltumwandlung nur, wenn im Tarifvertrag eine entsprechende Regelung vorgesehen ist. Die bisherigen Entgeltumwandlungen bezogen ihre Attraktivität aus der Möglichkeit, Sozialversicherungsbeiträge zu sparen. Nach der neuen Gesetzeslage entfällt nun diese Ersparnis bei Gehaltsumwandlung. Allerdings gibt es eine Übergangsphase bis einschließlich zum Jahr 2008. In dieser Zeitspanne können Arbeitgeber und Arbeitnehmer noch erhebliche Einsparungen bei den Sozialversicherungsbeiträgen erzielen.

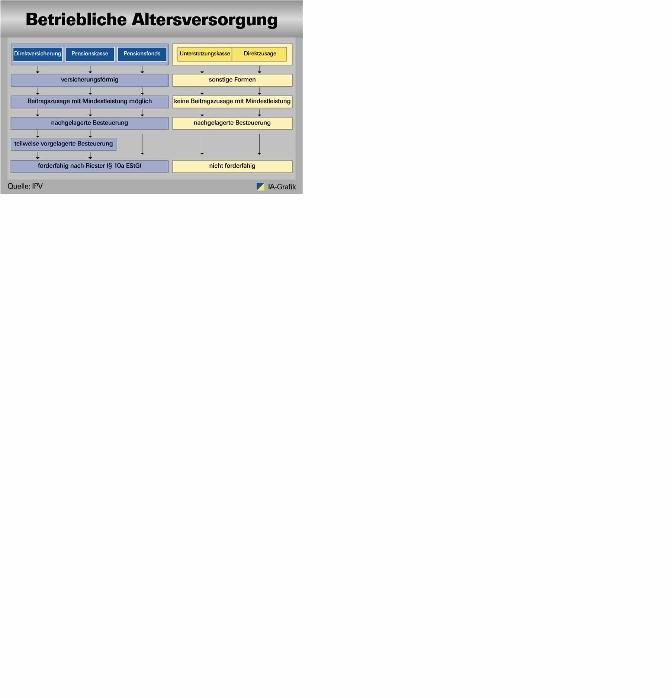

Um die betriebliche Altersversorgung für die Arbeitgeber interessanter zu gestalten, sind ebenfalls Neuregelungen eingeführt worden. Durch eine Zusage auf betriebliche Altersversorgung in Form der Beitragszusage mit Mindestleistung wird das Anlagerisiko auf den Arbeitnehmer übertragen. Der Arbeitgeber verpflichtet sich lediglich, für den Arbeitnehmer bestimmte Beiträge zur Finanzierung von Rentenleistungen zu zahlen. Um zu verhindern, dass dem Arbeitnehmer bei Rentenbeginn weniger Geld zur Verfügung steht als er selbst, beispielsweise durch Entgeltumwandlung aufgewendet hat, gibt es die so genannte Nominalwertsicherung. Das heißt, die Mindestleistung entspricht der Summe der eingezahlten Beiträge. Nur dafür haftet der Arbeitgeber.

In der Novellierung des Betriebsrentengesetzes ist verankert, dass der Arbeitgeber für die zugesagten Leistungen einstehen muss. Dieses erstreckt sich nun auf die Durchführungswege Direktversicherung, Pensionskasse, Unterstützungskasse oder Pensionsfonds. Dies gilt auch dann, wenn die betriebliche Altersversorgung aus Entgeltumwandlung finanziert wird. Ein Weg ist neu im Katalog des Betriebsrentengesetzes: Beim Modell des Pensionsfonds bewegt man sich schon in Richtung einer europafähigen betrieblichen Altersversorgung. Voraussetzung: Die Versorgungseinrichtung für die Vorsorge untersteht der Kontrolle des Bundesaufsichtsamtes für das Versicherungswesen; sie muss eine Aktiengesellschaft oder ein Versicherungsverein auf Gegenseitigkeit sein.

Gegenüber dem Pensionsfonds bietet die Direktversicherung die Besonderheit, dass es weiterhin möglich sein wird, die Pauschalbesteuerung nach § 40b EStG für die Beiträge zu nutzen. Zwar sind diese Beiträge dann nicht nach Riester förderfähig. Es kann sich aber lohnen, neben einer geförderten Rente, die voll zu versteuern ist, sich eine steuerfreie Kapitalzahlung aus einer Direktversicherung zu sichern.

Für alle Wege der betrieblichen Altersversorgung gilt: Wer seine Rente aus Gehaltsumwandlung finanziert, hat bei Kündigung immer unverfallbare Ansprüche. Hat der Arbeitgeber die Rente finanziert, sind die Fristen für die gesetzliche Unverfallbarkeit auf fünf Jahre und das 30. Lebensjahr verkürzt.

Neben den arbeitsrechtlichen Bestimmungen des Betriebsrentengesetzes bietet auch das Einkommensteuergesetz einige beachtenswerte Punkte. Die Beiträge des Arbeitgebers zur betrieblichen Altersversorgung an einen Pensionsfonds und eine Pensionskasse sind nur bis zur Höhe von 4 % der Beitragsbemessungsgrenze (BBG) in der gesetzlichen Rentenversicherung als Betriebsausgaben abzugsfähig. Beitragsfreiheit für die Sozialversicherung gibt es bis zur gleichen Höhe. Bei der Direktversicherung gilt im gleichen Zusammenhang die Höchstgrenze der Pauschalbesteuerung.

Der Aufwand für eine Direktzusage (Pensionszusage) oder eine Unterstützungskasse ist in unbegrenzter Höhe steuerlich abzugsfähig und sozialversicherungsfrei, ohne dass es sich steuerlich um einen Zufluss beim Arbeitnehmer handelt. Für alle Durchführungswege gilt ab 2009: Handelt es sich um eine Entgeltumwandlung, entfällt die Sozialversicherungsfreiheit.

Mehr Flexibilität bietet sich nun bei Direktzusage und Unterstützungskasse. Bestehende Versorgungsverpflichtungen können steuerneutral auf einen Pensionsfonds übertragen werden. Dies ist auch interessant bei Entgeltumwandlungen, die ab 2009 wegen der fehlenden Sozialversicherungsfreiheit in anderer Form weitergeführt werden sollen. Ebenfalls neu ist, dass Pensionsrückstellungen künftig bereits ab Vollendung des 28. Lebensjahres gebildet werden können.

Die Riester-Reform bringt sicher Fortschritte, um die Bedingungen für die private und betriebliche Altersversorgung zu verbessern. Aber bei höheren Einkommen, für Singles und Doppelverdienern ohne Kinder könnte die herkömmliche Entgeltumwandlung interessanter bleiben als die Riester-Förderung.

Teilen:

{kind=link}