„In den nächsten fünf Jahren wird sich in der Automobilindustrie mehr ändern als in den letzten 50 zusammen“, resümiert VW-Personalvorstand Karlheinz Blessing die aktuelle Situation seiner Branche. Teil dieser Herausforderung ist auch die Veränderung von weiten Teilen der Zulieferkette: Im reifen Markt für Verbrennungsmotoren und zugehörige Komponenten gilt es, wettbewerbsfähig zu bleiben. Gleichzeitig müssen im neuen Markt der E-Mobility veränderte, innovative oder neue Bedarfe gedeckt werden.

Dies verlangt vom Einkauf ein differenziertes Vorgehen. Auf dem bisherigen Zuliefermarkt können sich die Einkäufer der OEMs und Zulieferer dank der etablierten Supply Chains und dem hohen Reifegrad der Produkte darauf fokussieren, gute Qualität zum bestmöglichen Preis zu beschaffen. Die Elektrifizierung der Automobilindustrie führt jedoch auf neue und bisweilen auch enge Beschaffungsmärkte. Sei es wegen knapper Rohstoffe oder aufgrund neuer Technologien, die noch nicht in Serienreife gefertigt werden. „Spürnasen-Qualität“ ist gefragt: Was brauchen und wollen Kunden im elektromobilen Fahrzeug wirklich? Und wer kann es produzieren? Hier benötigen Einkäufer neue Kompetenzen auf strategischer wie auch operativer Ebene.

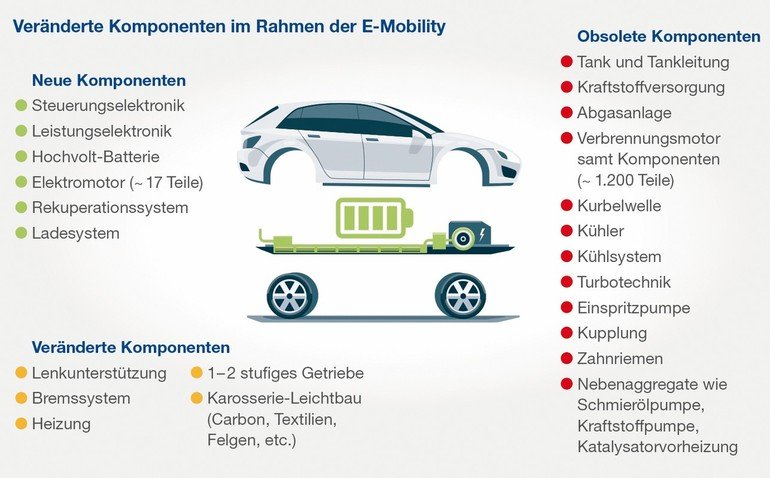

Die sprunghafte Veränderung der Automobilindustrie führt zu einer deutlichen Verschiebung der Nachfrage. Neben dem Antriebsstrang und dem Elektromotor gibt es zahlreiche weitere Elemente, die sich verändern oder gar nicht mehr benötigt werden – mit deutlichen Konsequenzen für das Beschaffungsportfolio. Diesen Herausforderungen sollte der Einkauf mit einer noch engeren Kooperation zwischen den Fachabteilungen begegnen. Nur wenn Vertrieb, F+E, Produktion und Einkauf gemeinsam die Zusammenarbeit mit den heute noch teils deutlich kleineren Zulieferern konsequent entwickeln, verschaffen sie sich einen Wettbewerbsvorteil gegenüber ihren Konkurrenten.

Im Zuge dieser Entwicklung wird sich der Umgang von Autoherstellern mit ihren Lieferanten grundlegend verändern. Wie die aktuelle Studie „The Electric Car Tipping Point“ der Boston Consulting Group zeigt, soll der weltweite Marktanteil elektrischer Fahrzeuge bis 2026 auf 36 % und bis 2030 dann auf über 50 % steigen. Dabei ist das E-Mobility-Wachstum in den nächsten fünf Jahren stark von politischem Druck angetrieben. Das Urteil des Bundesverwaltungsgerichts zu Diesel-Fahrverboten in Städten ist dabei ein zusätzlicher Beschleuniger umweltschonender Mobilität. Durch die steigende Nachfrage verfügen Anbieter von Schlüsselkomponenten auch über eine steigende Anbietermacht. Diese sichert eine gute Verhandlungsposition – selbst gegenüber den großen OEM und Tier-1-Zulieferern. Denn in der aktuellen Phase des Wachstums werden die zukünftigen Absatzmärkte aufgeteilt. Wer hier leichtfertig Marktanteile vergibt, muss sich diese zu einem späteren Zeitpunkt teuer zurückerobern.

Neupositionierung innerhalb der Wertschöpfungskette

Interessant sind auch weitere Entwicklungen, die die Marktdynamik zusätzlich treiben: Begünstigt durch ein immer breiteres Systemverständnis einerseits und den geringen Margen im Komponentengeschäft andererseits ergreifen Lieferanten verstärkt selbst die Initiative und streben durch Integration eine Neupositionierung innerhalb der Wertschöpfungskette an. Als Systemlieferant können Abhängigkeiten und Margendruck reduziert werden, so das Kalkül.

Die etablierten Spieler treffen dabei immer wieder auch auf neue Wettbewerber in der Elektromobilität. Diese generierten ihren Umsatz bisher eher fern der Automobilindustrie, etwa in der IT oder Konsumgüterindustrie. Besonders gefragt sind innovative Technologien zu akzeptablen Kosten, die in stark skalierbaren Stückzahlen zur Verfügung stehen. Newcomer wie Tesla, Byton oder Aumann halten zwar zahlreiche Technologiepatente, doch sind sie noch weit von einer großvolumigen und preisgünstigen Produktion entfernt. Zudem gilt es immer noch, eine Vielzahl an Schwachstellen der neuen Technologien zu lösen. Beispielsweise sind Akkus immer noch sehr kälteempfindlich, während Heizungen gleichzeitig nicht effizient sind. Beides wirkt sich massiv auf die Reichweite von Elektroautos aus.

Handlungsempfehlungen für den Einkauf

Strategisch muss sich der Einkauf vom Preisdrücker zum Innovator wandeln – das gilt nicht nur für OEMs, sondern auch für die Zulieferindustrie. Dabei sind zwei grundsätzliche Fragen zu beantworten: Wie verankere ich das Thema Innovation in meiner Organisation? Und wie binde ich den Einkauf effektiv in den Produktentstehungsprozess mit ein? In jedem Fall muss der Einkauf aktiv die Suche nach neuen und innovativen Partnern vorantreiben – innerhalb und außerhalb der Automobilbranche.

Der Einkauf im Automotive muss seine bisherigen Beschaffungsstrategien hinterfragen. Denn während am Automarkt mit Verbrennungsmotor eine stark preisgetriebene Single- oder Dual-Sourcing-Strategie die richtige Wahl war, sollten in der E-Mobility Innovation und Versorgungssicherheit im Fokus stehen. Auch sollte das Lieferantenmanagement auf Basis neuer Anforderungen erfolgen: Kriterien wie technisches Know-how, Innovationsgeschwindigkeit oder die Möglichkeit, Kapazitäten flexibel auszubauen, gewinnen an Bedeutung und sollten Bestandteil eines neuen Anforderungskatalogs werden.

Natürlich gewinnt in Umbruchssituationen auch das Risikomanagement entlang der gesamten Lieferkette an Bedeutung. Angefangen mit der Sicherung der zukünftigen Rohstoffe – wie Lithium und Graphit – über die Absicherung der Lieferfähigkeit bis hin zur Entwicklungspartnerschaft oder möglichen Szenarien zum Ausphasen. Besonders bei Lieferanten mit Schwerpunktprodukten der Verbrennungsmotoren ist verstärkt mit Marktaustritten oder einer Umorientierung hin zu neuen Produkten und Märkten zu rechnen.

Unbestritten ist: Im aktuellen Strukturwandel der Automobil-Branche muss sich der Einkauf auf neue strategische sowie operative Herausforderungen einstellen. Es gilt, veränderte Bedarfe zu entdecken, zu beschaffen und sich als Innovations-Scout im Unternehmen zu positionieren. Dies kann nur im partnerschaftlichen Miteinander mit neuen, zum Teil kleinen Zulieferern erfolgen. Im Umgang mit diesen sind bisherige, auf den Preis fokussierte Beschaffungsstrategien nicht länger ausreichend.

{kind=link}