Unternehmenslenker müssen ein neues Führungsinstrument in ihr Repertoire aufnehmen: die Balanced Scorecard. Sie überträgt Strategien in konkrete Maßnahmen. Das besondere daran: Die Umsetzung ist messbar.

Von unserem Redaktionsmitglied Iris Frick

Wer kennt sie nicht, die strategischen Planungen. Dort werden Visionen formuliert, Ziele vereinbart. Doch im Alltag bleibt oft nicht mehr viel von alledem übrig. Häufig wissen die Mitarbeiter nicht, wie sie die an der Spitze formulierten Vorstellungen umsetzen sollen, sofern sie ihnen überhaupt bekannt sind.

Die Führungskräfte sind oft genauso hilflos. Sie sind es gewohnt, sich primär an finanziellen Messgrößen zu orientieren. Doch Cashflow oder Umsatzerlöse sagen nichts darüber aus, warum bestimmte Unternehmensziele erreicht wurden und andere nicht. Sie bieten somit wenig Anhaltspunkte für steuernde Eingriffe. Die knifflige Frage, auf die Geschäftsführer und Controller eine Antwort suchen, lautet: Wie lassen sich die Finanzdaten mit den nicht finanziellen Erfolgsfaktoren in ein ganzheitliches System bringen?

Die Antwort geben die beiden amerikanischen Wissenschaftler Robert Kaplan und David Norton. Bereits 1992 veröffentlichten sie einen Artikel in der Harvard Business Review in dem sie das Konzept der Balanced Scorecard (BSC) vorstellten. Ihr Buch „Balanced Scorecard“ ist auch in Deutschland ein Fachbuch-Bestseller.

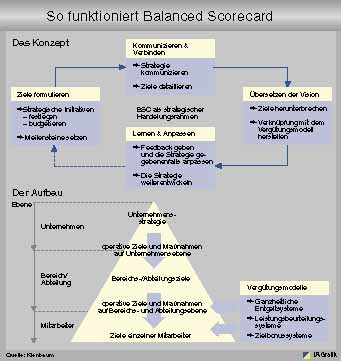

Behelfsmäßig lässt sich Balanced Scorecard mit „ausgewogenes Kennzahlensystem“ übersetzen. Die BSC will alle für den Erfolg eines Unternehmens wichtigen Faktoren abbilden, messbar machen und kommunizieren – die Leistungen der Mitarbeiter ebenso wie die Innovationsstärke, die internen Abläufe und die finanziellen Entwicklungen. Die Scorecards zeigen die Daten in ihren Ursache-Wirkung-Zusammenhängen und bringen sie mit der Vision und den strategischen Zielen des Unternehmens in Einklang.

Rainer Michaeli, Gründer und Eigentümer der Unternehmensberatung Die Denkfabrik in Butzbach, weiß jedoch aus seiner jahrelangen Erfahrung, dass es bei vielen Unternehmen an der entscheidenden Voraussetzung hapert, die für die Einführung der BSC unabdingbar ist: der Unternehmens-Strategie. „Ein Unternehmen muss zuerst seine Hausaufgaben machen und die Ziele und Visionen konkret formulieren. Ein Unternehmen, das keine Strategie hat, kann keine Balanced Scorecard einführen“, konstatiert Michaeli.

Mit der Einführung einer BSC wird ein umfassendes Kennzahlensystem entworfen, das sich konsequent an der Unternehmensstrategie orientiert, vergangenheits- und zukunftsorientierte Kennzahlen vereint und auch nichtfinanzielle Messgrößen integriert. Die Kennzahlen werden im Grundmodell vier verschiedenen Perspektiven zugeordnet, den

– Finanzen,

– Kunden,

– internen Prozessen

– Mitarbeiterpotenzialen.

Die finanzwirtschaftliche Perspektive enthält Kennzahlen, die die finanziellen Ziele charakterisieren: „Wie soll unser Unternehmen aus Sicht der Kapitalgeber dastehen?“ Im Unterschied zu anderen Kennzahlensystemen werden in dieser Perspektive der Balanced Scorecard nur die Kennzahlen erfasst, die einen direkten Bezug zur Unternehmensstrategie haben.

Ohne Unternehmens-Strategie gibt es keine Balanced Scorecard

Die strategischen Vorgaben, die in der Finanzperspektive gemacht worden sind, müssen durch ein entsprechendes Marktverhalten realisiert werden: „Welche Bedürfnisse der Kunden müssen wir befriedigen?“ In der Kundenperspektive müssen die Kennzahlen Informationen über die gewählte Strategie bereitstellen.

Kennzahlen der internen Prozessperspektive bewerten die erfolgsrelevanten Abläufe eines Unternehmens: „Bei welchen Prozessen und Produkten müssen wir besondere Leistungen erbringen?“ Prozesse lassen sich in einer ersten Unterteilung hinsichtlich der Prozessdauer, -kosten und -qualität bewerten. Je nach gewählter Strategie gewinnen unterschiedliche Prozesse stärker an Bedeutung.

In der Lern- und Entwicklungsperspektive werden Kennzahlen dargestellt, die die Mitarbeiterpotenziale zeigen. Die Mitarbeiterzufriedenheit, die Personaltreue und die Mitarbeiterproduktivität können gemessen und als Kennzahlen abgebildet werden. Dabei sind beispielsweise die Weiterbildungsbereitschaft und -möglichkeit ein wichtiger Aspekt, deren Messung in dieser Perspektive erfolgen kann.

Diese Perspektiven bilden eine Rangfolge ab: Die auf den unteren Ebenen (Mitarbeiter und interne Prozesse) abgebildeten Ziele und Maßnahmen gelten im BSC-Modell als Leistungstreiber. Ihr Erfolg ist die Voraussetzung dafür, dass die Ziele auf den oberen Ebenen (Kunden und Finanzen) erreicht werden.

Strategieberater Michaeli: „Die Kennzahlen für die BSC sind so gedacht, dass sie jederzeit korrigiert werden können. Die BSC lebt mit, wächst mit, um die aktuelle Situation, das aktuelle Denken, das Verständnis des Unternehmens über seine Wertschöpfung jederzeit abzudecken.“ Unerlässlich sei deshalb, dass ein Unternehmen sein gesamtes Reportingsystem sorgfältig überprüfe: Passen die bislang erhobenen Kennzahlen zu den strategischen Zielen? Welche Daten sind überflüssig?

„Das BSC-System führt keinesfalls zu einer Kennzahleninflation. Die Kunst besteht im Weglassen. Wir reden von 20 bis 30 Kennzahlen, nicht von hunderten. Die Mitarbeiter sollen sich die Kennzahlen ja merken können, damit sie die dahinterstehenden Ziele auch umsetzen können“, betont Michaeli.Auf der Ebene der Finanzen lassen verhältnismäßig einfach Kennzahlen finden. „Materialkosten pro Werkstück“ oder „Umsatz pro Mitarbeiter“ sind bewährte Größen, an denen abgelesen werden kann, ob Ziele wie Kostensenkung oder eine bessere Ausschöpfung von Ressourcen erreicht wurden. auch die internen Prozesse sind in vielen Industrieunternehmen gut erforscht: Ausschussquote oder Lagerumschlaghäufigkeit werden fast überall gemessen – die Daten können Hinweise darauf geben, inwieweit bestimmte Ziele wie fehlerfreie Prozesse oder eine höhere Flexibilität realisiert werden.Einige der heute am Markt angebotenen BSC-Systemlösungen sind:

Auf der Ebene der Kunden werden häufig die Ergebnisse von Kundenbefragungen oder die Anzahl der Reklamationen als Messgröße herangezogen, Dientleister messen gern die Zeit, die vergeht, bis ein Mitarbeiter einen Anruf entgegennimmt.Schwieriger hingegen ist, die sogenannten weichen Faktoren wie den Informationsstand der Mitarbeiter oder die Mitarbeiterzufriedenheit zu quantifizieren. Solche Daten werden, wenn überhaupt, in vielen Unternehmen nur sporadisch erhoben und verwertet.

Natürlich gibt es auch Skeptiker der Balanced Scorecard, die das System nur für eine erneute Modewelle halten, die mal wieder aus den USA nach Europa schwappt und bald wieder im Sande verlaufen wird wie andere zuvor.Dass dem nicht so ist, belegt eine aktuelle Studie der IDS Scheer AG, Saarbrücken. Das international tätige IT-Dienstleistungs- und Softwareunternehmen für Geschäftsprozessoptimierung und Electronic Business befragte 151 Unternehmen zum Thema Balanced Scorecard. 16 % gaben an, BSC bereits eingeführt zu haben; 58 % der Befragten planen die Einführung und 26 % haben kein Interesse.

„Balanced Scorecard steht bei unseren Mandanten auf der Tagesordnung“, unterstreicht Matthias Wendler, Core Service Manager bei IDS Scheer, die Ergebnisse der Befragung.Der BSC-Spezialist sagt, wie Unternehmen bei der Einführung des Management-Instruments unterstützt werden. „Unser Problemlösungspaket besteht aus Managementberatung, IT-Beratung und der Planungssoftware ARIS BSC. Während der Beratung der Führungskräfte wird eine Vision entwickelt und mit den entsprechenden Kennziffern dargestellt. Was die Informationstechnologie angeht, beraten wir Anbieter-neutral.“

Seiner Ansicht nach geschieht die Einführung von BSC idealerweise in den drei Phasen Vision, Konzeption und Implementation. „Aber man kann natürlich an jedem Punkt einsteigen“, sagt Wendler, wichtig für eine erfolgreiche Umsetzung der BSC ist seiner Ansicht nach eine geeignete IT-Unterstützung: „Erst durch die Automatisierung der Sammlung und Verarbeitung von Informationen kann bei einem unternehmensweiten Einsatz der BSC eine schnelle Reaktion des Managements auf Unternehmens- und/oder Marktveränderungen gewährleistet werden.“

Einige der heute am Markt angebotenen BSC-Systemlösugnen sind:

– Strategic Enterprise Management der SAP AG (www.sap.de),

– The SAS Solution for Balanced Scorecard von SAS Institute Inc. (www.sas.com),

– PeopleSoft Balanced Scorecard von Peoplesoft Inc. (www.peoplesoft.com),

– Renaissance Balanced Scorecard von Gentia (www.rens.com).

Bei einem Vergleich der verschiedenen Systemlösungen empfiehlt Wendler, vor allem Kriterien zur BSC-Systemfunktionalität, zu grundsätzlichen Systemanforderungen und der Benutzerfreundlichkeit zu berücksichtigen. Ein Softwareprodukt aus dem Hause IDS Scheer, das in Kooperation mit SAP entwickelt wurde, ist ARIS BSC. Die Software ermögliche, so die Entwickler, die schnelle Definition strategischer Unternehmensziele sowie die Festlegung der Ursache-Wirkungs-Beziehungen über alle relevanten Perspektiven hinweg. So könnten damit auch alle benötigten Kennzahlen und Maßnahmen beschrieben werden.

Balanced Scorecard muss top-down eingeführt werden

Allerdings sind sich Experten einig, dass die bisher angebotenen BSC-Module zwar eine gute Basis für die erforderlichen IT-Lösungen sind, aber häufig nicht den firmenspezifischen Anforderungen genügen und das „System von der Stange“ meist angepasst werden muss. Ohnehin kann der Informationsaustausch per Computer die direkte Kommunikation im Unternehmen nicht ersetzen. Erst die Diskussion der Führungskräfte miteinander deckt unterschiedliche strategische Ziele auf, obwohl zu Beginn alle der Ansicht waren, am gleichen Strang zu ziehen. Erst mit gemeinsam formulierten Zielen kann die BSC-Einführung funktionieren.

Nicht nur die Manager, gerade auch die Mitarbeiter müssen die Ziele kennen. Die Kommunikation über das BSC-Konzept soll als „interne Marketingkampagne“ betrachtet werden, empfehlen die BSC-Erfinder Kaplan und Norton. Mit Veranstaltungen und Broschüren für die Mitarbeiter muss ein kontinuierlicher In-formationsfluss angeregt werden, der das Bewusstsein und Verhalten beeinflusst. Es sei fatal, wenn die Kommunikation plötzlich wieder versiege, warnen die Wissenschaftler: Dann entstehe bei den Mitarbeitern der Eindruck, dass es sich nur um ein „Programm des Monats“ gehandelt habe.

Teilen:

{kind=link}