Viele Kunden kennen keine Eile, wenn es darum geht, offene Rechnungen zu begleichen. Gleichzeitig halten sich die Banken zurück bei der Kreditvergabe. Alternative Finanzierungsformen wie etwa Factoring können diese Liquiditätslücke schließen – insbesondere weil Kosten und Aufwand in den letzten Jahren stetig gesunken sind.

Martin Schwer Journalist in Köln

Die meisten Großunternehmen greifen ganz selbstverständlich auf Factoring zurück, für sie ist der Rechnungsverkauf eine Finanzierungsform unter vielen. Ganz anders sieht es bei kleinen und mittleren Firmen aus: Die Universität Köln befragte 1200 Unternehmen, ob sie Factoring nutzen. Demnach haben lediglich 40 % der Firmen mit bis zu 10 Mio. Euro Jahresumsatz überhaupt geprüft, ob sich der Einsatz von Factoring lohnt und ganze 42 % haben sich noch nie mit dem Thema befasst. Gerade diese Nichtnutzer schätzen Factoring als zu teuer und zu aufwendig ein.

Die Nutzer dagegen sehen den Rechnungsverkauf weitaus positiver. So die Ergebnisse der Studie. Zudem hat sich in den letzten Jahren gezeigt, dass viele Banken Factoring als Ergänzung zum Finanzierungsmix sehen, sie heben die positiven Auswirkungen auf Bilanz und Eigenkapitalquote hervor sowie die Verbreiterung der Finanzierungsbasis.

Schlanke Abläufe

Doch woher kommt die Zurückhaltung der Kleinen? Müssen sie tatsächlich mit einem hohen Aufwand rechnen? Die Vernetzung und moderne Internet-Technologien haben dafür gesorgt, dass sich die Factoring-Abläufe mittlerweile sehr einfach gestalten. Die entsprechenden Portale zur Übermittlung der Rechnungen sind von jedem internetfähigen Arbeitsplatz-PC zu erreichen. Technische Anpassungen sind selten erforderlich und interne Buchhaltungsprozesse müssen kaum verändert werden.

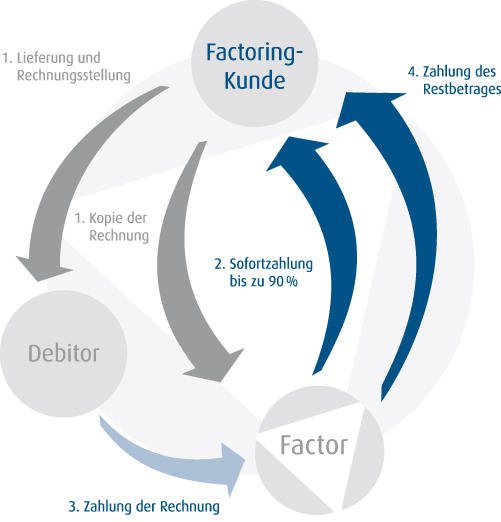

Just-in- time erhält das Unternehmen dann 80 bis 90 % der Rechnungssumme, der Rest folgt, sobald der Debitor seine Rechnung an den Dienstleister beglichen hat. So gestatten es die schlanken und kostengünstigen Abläufe, Factoring bereits ab Jahresumsätzen von 100 000 Euro zu nutzen. Damit können auch kleine und mittlere Unternehmen ohne großen Aufwand auf die Finanzierungsform Factoring zurückgreifen.

Kosten hängen vom konkreten Fall ab

Zum Thema Kosten: Diese richten sich nach der individuellen Situation des jeweiligen Unternehmens. Wo früher die Faustregel galt, dass etwa 2 % des Rechnungswertes an den Factor gehen, können die Kosten heute deutlich darunter liegen (siehe Rechenbeispiel). Zu Buche schlagen in jedem Fall die Zinsen für den Zeitraum der Bevorschussung sowie die Gebühren des Dienstleisters. Beeinflusst werden die Gesamtkosten unter anderem durch die durchschnittliche Rechnungshöhe, die Anzahl von Kunden und Rechnungen, die Zahlungsbedingungen oder die durchschnittlichen Forderungslaufzeiten.

Günstig wird es, wenn das Kundenportfolio homogen ist und Risiken gut verteilt sind. Kosten und Gewinn gleichen sich mitunter sogar aus, wenn Unternehmen vermehrt Skonti ausnutzen können und keine Überziehungszinsen der Hausbank mehr bezahlen müssen. Auch sind weitere Einsparungen möglich, denn oft entfallen durch Factoring weite Teile des eigenen Forderungsmanagements. Auch dieser Einwand hält einer kritischen Betrachtung also kaum stand.

Einfacher Eignungstest

Ob Factoring für ein Unternehmen in Frage kommt, lässt sich leicht über einen Onlinecheck feststellen – etwa mit Hilfe des anonymen „fastfactoring-Check“ im Internet (www.fastfactoring.de). Dabei sind lediglich Angaben wie Jahresumsatz, Kundenzahl und die Höhe des Gewinns erforderlich. Erst im Anschluss, vorausgesetzt das Unternehmen wird als geeignet eingestuft, sind konkretere Angaben nötig. Die Prüfung der Anfrage erfolgt in der Regel binnen 24 Stunden. Nach Vertragsgegenzeichnung mit dem Factoring-Anbieter kann das Unternehmen direkt mit dem Hochladen seiner Rechnungen beginnen. Ein Unternehmen, das viele offene Rechnung vor sich her schiebt, kann diese somit sehr schnell in Liquidität ummünzen.

Rechenbeispiel

Erzielt ein Unternehmen einen Bruttojahresumsatz von 6 Mio. Euro, können die Gesamtkosten bei unter 1 % liegen. Dies ist der Fall, wenn der Factor eine Gebühr von etwa 0,50 % verlangt (ergibt 30 000 Euro bei 6 Mio. Rechnungssumme) und die Bevorschussung der Forderungen über jeweils gut einen Monat mit einem Zins von z. B. 4 % p.a. berechnet – der erforderliche Finanzierungsbedarf von 600 000 Euro ergibt Kosten von 24 000 Euro. Dazu kommen geringe Bearbeitungsgebühren pro Debitor. Unterstellt man ein durchschnittliches Einkaufsvolumen von rund 275 000 Euro und angebotenen Lieferantenskonti von 2 %, sind die Factoring-Kosten schon mehr als bezahlt.

Quelle: abcfinance

Unsere Whitepaper-Empfehlung

Benutzeridentifizierung und Zugangskontrolle verbessern Sicherheit und Transparenz im Flottenmanagement

Teilen:

{kind=link}