Die kommende E-Rechnungspflicht bringt Betriebe in Zugzwang. JobRouter erklärt, wie sie den Wechsel strategisch angehen können.

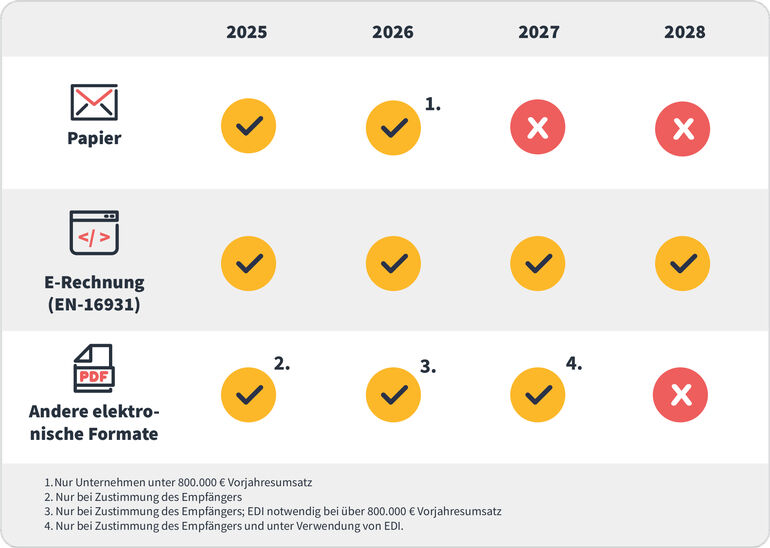

In weniger als fünf Monaten müssen B2B-Unternehmen in der Lage sein, eingehende elektronische Rechnungen zu verarbeiten. Ab 2028 dürfen sie Rechnungen nur noch elektronisch an ihre Geschäftspartner versenden. Übergangsfristen und Ausnahmeregelungen für Kleinbetragsrechnungen, steuerfreie Umsätze oder Rechnungen, die nicht zwischen B2B-Unternehmen übermittelt werden (beispielsweise Reisekostenabrechnungen) machen die Rechnungsverarbeitung zu einer anspruchsvollen und zeitkritischen Prozessaufgabe.

„Mit zunehmender Unternehmensgröße wird die Umsetzung immer schwieriger“, sagt Marcus Nagel, Co-CEO der JobRouter AG. „Aufgrund der Vielfalt dort vorhandener individueller Prozesse sind Standardlösungen nicht mehr zielführend. Sie müssen immer wieder nachjustiert werden, was Kosten und Zeitaufwand in die Höhe treibt. Firmen brauchen flexibel arbeitende Softwarelösungen, zum Beispiel auf Basis von Low-Code-Technologie.“

Drei Schritte, wie Unternehmen die E-Rechnungspflicht erfolgreich umsetzen können:

1. Fristen und Formate kennen

Die Umsetzung der E-Rechnungspflicht für B2B-Unternehmen erfolgt in mehreren Schritten, gestaffelt von 2025 bis 2028. Eine genaue Kenntnis dieser Übergangsfristen und Ausnahmeregelungen ist ebenso notwendig wie die Kenntnis der rechtlichen Voraussetzungen für E-Rechnungen wie Datenschutz oder Archivierungspflicht (geregelt in §14 Abs. 4 UStG). Erste Frist: Ab dem 1.1.2025 sind die Rechnungsformate ZUGFeRD, XRechnung, die XML-Formate Cross Industry Invoice (CII) und Universal Business Language (UBL) annahmepflichtig. Ein Ist-/Soll-Check ist sinnvoll. Welche internen und externen Prozesse sind anzupassen, um zum 1.1.2025 startklar zu sein?

2. E-Rechnungssoftware – technische Voraussetzungen

Firmen dürfen nur E-Rechnungssoftware einsetzen, die rechtskonform arbeitet. Dazu zählen eine sichere digitale Archivierung und die Erfüllung der Aufbewahrungspflichten der GoBD. Den größten Mehrwert bietet eine Lösung, die sich nahtlos an das vorhandene ERP- oder Buchhaltungssystem anbinden lässt und auch zur hybriden Rechnungsverarbeitung fähig ist – also auch Papier- und PDF-Rechnungen verarbeitet. „Durch die Übergangsphase und die Ausnahmeregelungen werden die bisherigen Formate nicht obsolet“, erklärt Nagel. „Unternehmen müssen auf eine Software setzen, mit der sie alle Formate flexibel verarbeiten können.“

3. Mitarbeitende schulen und Partner informieren

Damit der Umstellungsprozess intern reibungslos verläuft, sind Mitarbeitende ausreichend zu den neuen Prozessen und Tools zu schulen. Wer online eine Plattform für Unterweisungen und Trainings bereitstellt, bietet seinen Teams die Möglichkeit, zentral auf Informationen zu den neuen Prozessen zuzugreifen und Wissen nachhaltig zu verankern. Mitarbeitende finden dort für Fragen und Probleme während der Umstellungsphase einen Ansprechpartner.

Ebenso wichtig ist es, Kunden und Lieferanten über die Umstellung zu informieren und die damit verbundenen Anforderungen zu kommunizieren. Gegebenenfalls müssen Unternehmen die Vertragsbedingungen mit ihren Geschäftspartnern entsprechend anpassen. Ist die neue Software implementiert, helfen ein kontinuierliches Monitoring der Prozesse und das Feedback der Anwender dabei, die Rechnungsverarbeitung stetig zu optimieren.

Bild: JobRouter

Low-Code: Individualisierung wo nötig

Nutzen Firmen für die Rechnungsverarbeitung eine Low-Code-Digitalisierungsplattform, können sie individuelle Workflows einrichten (flexibles Berechtigungsmanagement, Freigabeoptionen, automatische Berechtigungen) und Prozessabzweigungen (Prüfung durch weitere Mitarbeitende in bestimmten Fällen) per Drag-and-Drop definieren. „Low-Code-Digitalisierungsplattformen sind sehr flexibel in der Handhabung“, so Nagel. „Gerade für größere Unternehmen mit vielen individuellen Prozessen ist das eine attraktive Option.“

Andere Abteilungen profitieren auch

Maßgeschneiderte Softwarelösungen sind in der Regel kostenintensiv und zeitaufwendig. Fertige Standardlösungen hingegen können unter Umständen spezielle Anforderungen und Abweichungen nicht abdecken. Daher sind diese beiden Ansätze für Unternehmen oft wenig attraktiv.

Low-Code-Digitalisierungsplattformen bieten hier eine gute Alternative. Sie ermöglichen individuelle Rechnungsprozesse eigenständig zu gestalten, zu automatisieren und flexibel anzupassen. Auch andere Abteilungen profitieren von der Workflow-Automatisierung durch Low-Code-Technologien. So lassen sich beispielsweise im Personalwesen Prozesse wie das On- und Offboarding von Mitarbeitenden digitalisieren oder Beschaffungsprozesse im Einkauf automatisieren. (bec)

{kind=link}