Vielleicht haben Sie es bei Lean-Projekten schon erlebt: Durchlaufzeiten und Bestände sinken, Mitarbeiter ziehen begeistert mit, nur die Kostenrechnung zeigt die positiven Effekte nicht – oder sogar mit falscher Tendenz. Damit dies nicht passiert, gibt es das Lean Cost Management.

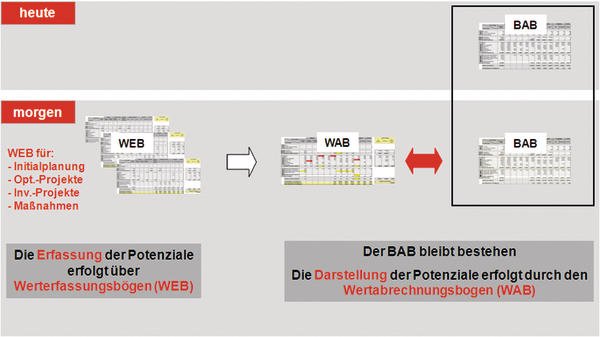

Mit Hilfe einer praxiserprobten Methode macht Lean Cost Management Umsetzungserfolge, die durch Lean-Methoden bewirkt werden, schnell, nachvollziehbar und mit geringem Aufwand sichtbar. Vorausgesetzt wird lediglich der übliche Betriebsabrechnungsbogen (BAB), der um die Wertabrechnung und das Wertecockpit ergänzt wird. Das am Aachener LMI entwickelte Vorgehen eignet sich damit gut für Unternehmen beliebiger Größe, also auch für einzelne Niederlassungen oder mittelständische Unternehmen.

Eine Firma, die Lean-Management-Methoden einsetzt, zielt darauf ab, effiziente Prozesse zu gestalten und Verschwendung in der Wertschöpfung zu vermeiden. Dafür bietet Lean Management verschiedene Ansätze und Methoden, die erfolgreich in der Produktion ebenso wie in indirekten Bereichen genutzt werden.

Neben diesen Veränderungen entlang der Wertschöpfungskette erfordert Lean Thinking auch für die Kostenrechnung ein Umdenken, da klassische Verfahren die Vorteile des Lean Management regelmäßig nicht widerspiegeln. Ansatzpunkte zur Optimierung werden eher verdeckt, als dass sie Handlungsbedarfe aufzeigen.

So fördert die Logik des Gemeinkostenzuschlags den Aufbau von Beständen, da auch unverkauften Produkten Gemeinkosten zugerechnet und die Bestände mit diesem Wert aktiviert werden. Folglich motiviert die Kostenrechnung dazu, Bestände aufzubauen, während es beim Lean Management darum geht, Bestände als ineffiziente und teure Art der Verschwendung abzubauen.

Ebenso gehen die typischen Verschwendungsformen Überkapazität und nicht angemessener Technologieeinsatz in hohen Zuschlagssätzen unter. Werden zudem Umrüstvorgänge als nicht produktive Zeiten minimiert, entsteht eine Tendenz zu größeren Losen – die wiederum nicht „lean“ sind, da sie den kontinuierlichen Fluss unterbrechen und die Durchlaufzeit erhöhen. Lean gerecht ist dagegen häufiges und schnelles Umrüsten, um kleine Lose und hohe Flexibilität zu ermöglichen.

Auch neuere Verfahren wie zum Beispiel die Prozesskostenrechnung bieten hier keine optimale Lösung. Sie sind aufwendig und nicht richtig fokussiert. Zudem unterstützen diese Systeme Ziele des Lean Management nicht, etwa wenn die Anzahl der internen Transporte als Kostentreiber verwendet wird und durch die Betrachtung zahlreicher Detailprozesse unnötige Komplexität entsteht.

Das Lean Cost Management räumt mit diesen Problemen auf und erfasst die Auswirkungen von Lean Management adäquat. Es besteht aus zwei Werkzeugen, die sich geeignet ergänzen:

- Mit Hilfe der Wertabrechnung rückt das Ziel „Werte schaffen ohne Verschwendung“ in den Fokus.

- Mit Hilfe des Wertecockpits werden die in der Kostenrechnung nicht monetär fassbaren Effekte und Erfolge der Optimierungen sichtbar.

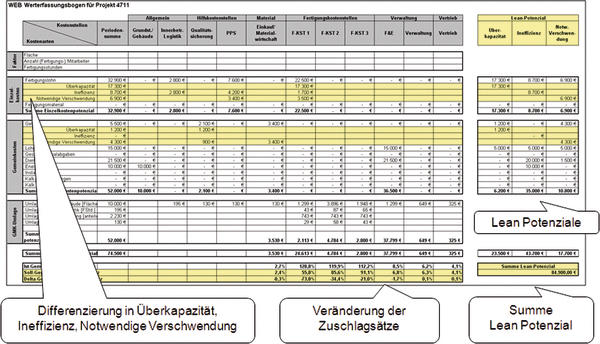

Die Wertabrechnung wird parallel zum BAB aufgebaut, das heißt die bestehende Kosten-rechnung wird fortgeführt und durch eine strukturähnliche Rechnung für die Lean-Effekte ergänzt. Diese bietet für jede Kostenstelle eine zusätzliche Differenzierung der Kosten hinsichtlich Überkapazität (Ü), Ineffizienz (I) und Notwendiger Verschwendung (NV) an.

- Der Kostenanteil Ü kann beispielsweise mit Hilfe von Wertstrom- oder Auslastungsanalysen ermittelt werden und umfasst den Teil der Kosten, der für das Vorhalten nicht genutzter Kapazität (Überkapazität) angefallen ist. Dabei sind auch die Sicherheitsbestände zu prüfen.

- Der Kostenanteil I ist etwa durch die Kennzahlen Ausschuss, Doppelarbeit oder Nacharbeit messbar und erfasst die Teile der angefallenen Kosten, die man bei effizienter Nutzung der Ressource nicht benötigt hätte. Dies trifft regelmäßig auch den administrativen Bereich, wenn zum Beispiel vereinbarte Best-Practice nicht eingehalten wird.

- Der Kostenanteil NV unterscheidet sich von I dahingehend, dass er ebenfalls nicht direkt zur Wertschöpfung beigetragen hat, aber gegenwärtig notwendig, also durch Optimierungsmaßnahmen in der Kostenstelle nicht vermeidbar ist. Dieser Fall liegt etwa vor, wenn das gegenwärtige Hallen-Layout lange Transportwege bedingt.

Effekte der Lean Management-Maßnahmen werden in der Reduktion der Summe dieser nicht wertschöpfend eingesetzten Kosten sicht- und damit auch überwachbar. Weiterhin zeigt die Wertabrechung, welche Veränderungen sich für die Zuschlagssätze ergeben, wenn effizient gearbeitet würde.

Die Wertabrechnung setzt zur Erfassung der Potenziale projektbezogen den sogenannten Werterfassungsbogen (WEB) ein. Der WEB ist damit ein Instrument des Projekt- oder Abteilungsleiters. Er zeigt die Kostenstellen, die im Rahmen eines Projekts involviert sind, und stellt fest, welcher Kostenanteil für I, Ü oder NV angefallen ist. Der WEB sollte daher zu Beginn eines Projekts aufgesetzt und im Zeitverlauf etwa quartalsweise angepasst werden.

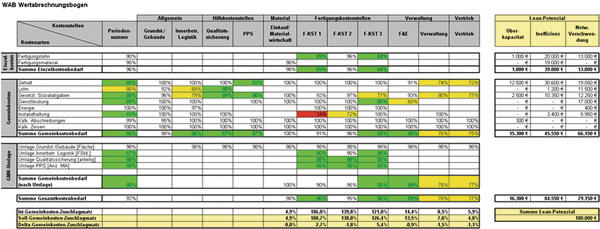

Neben dem Werterfassungsbogen setzt das Lean Cost Management den Wertabrechnungsbogen (WAB) ein. Er ist das Instrument des Controllers, bei dem die Effekte der Einzelprojekte konsolidiert zusammenlaufen. Durch Ampelfarben werden die besonders verschwendungsintensiven Bereiche gezeigt. Der WAB hilft somit, Verschwendung dauerhaft zu beobachten und das Multiprojektmanagement zu unterstützen.

Als zweites Werkzeug des Lean Cost Management zeigt das Wertecockpit die Effekte,

- die primär Erlöse verändern oder nicht beziehungsweise schwer monetär fassbar sind (etwa Lieferfähigkeit, Durchlaufzeit, Umschlagshäufigkeit),

- die sich als Bestands- und nicht als Verbrauchsänderung zeigen,

- die eine Wertesteigerung aus Sicht des Kunden bedeuten,

- die Veränderungen in der Mitarbeiterführung widerspiegeln.

Lean Cost Management fördert damit ein Lean Thinking-konformes Verhalten, da es Potenziale und Umsetzungserfolge gut sichtbar macht. Die Sekundäreffekte (über Veränderungen der Zuschlagsätze) werden nachvollziehbar und ein einheitliches Monitoring für Lean-Projekte angeboten. Die Wirtschaftlichkeit der Prozesse kann nachhaltig gesichert werden, indem Verschwendung und Überschusskapazität aufdeckt und Ressourcen gezielt angepasst werden können.

Lean Cost Management hat sich projektbegleitend bei der proLean Consulting AG sehr gut bewährt und ein entsprechendes Seminar ergänzt seit Sommer 2009 das Seminarprogramm des LMI Aachen.

- Dr. habil. Martin Feldmann Seniorberater, ProLean Consulting AG, Düsseldorf

- Dr. Bodo Wiegand Gründer des Lean Management Instituts (LMI), Aachen

- Gesamtsicht für das Controlling (WAB; Wertabrechnungsbogen) und Einzelsicht für den Projektleiter (WEB; Werterfassungsbogen)

- Sekundäreffekte und Rückwirkungen über die Veränderung der Zuschlagssätze werden nachvollziehbar

- Verschwendung wird greifbar und in den separaten Potenzialen ausgewiesen

- Ressourcennutzungsgrad wird übersichtlich aufgezeigt

- Ermittlung des realisierbaren Angebotspreises, wenn das Lean-Potenzial gehoben ist

- Reporting aller Projekte über WEB schafft Vergleichbarkeit

- Umsetzung/Nichtumsetzung wird fassbar, wenn etwa quartalsweise die Potenziale im WEB aktualisiert werden

- Die Verwendung von Ressourcen wird hinterfragt, statt die Ausstattung der Stellen zu diskutieren

- Einfaches Customizing (WEB/WAB Struktur lässt sich aus dem ERP generieren)

Vorteile aus der Wertabrechnung

Unsere Webinar-Empfehlung

Der Summit richtet sich an Entscheider aus den Bereichen Fertigung, Instandhaltung, Fabrikautomatisierung, Automatisierung, Intralogistik und Fabrikplanung, Netzplanung, Netzwerkinfrastruktur, Innovationsmanagement. Daneben sind Hersteller aus den Bereichen Maschinenbau, Sensorik,…

Teilen:

{kind=link}